SAP License:SAP平行记账的实现

1.集团化企业多准则报告困惑

1.1财务信息的国际趋同

会计本来是一门通用的商业语言,但由于不同的国家制定不同的会计准则,使得用来给客户进行财务分析的通用财务报告不通用了,人们认为的给这门通用的商业语言造成了很多障碍。不便于不同地域的企业顺利地交流信息(包括财务信息)、不便于提高国际贸易低效率、不便于资源在全球范围内低优化配置。其中一个很典型地例子就是我国加入世界贸易组织后,越来越多的成员国针对我国出口产品提起反倾销诉讼。而在这些反倾销诉讼中我国企业往往处于不利的地位。其中一个很重要地原因就是某些成员国因不承认我国完全市场经济地位,拒绝接受运用我国会计标准所计算的成本资料,并要求采用国际会计准则或者第三国的生产成本资料作为依据。所以一方面为了进一步改善投资环境,吸引外资,促进我国经济持续、快速、健康地发展,另一方面为了更好的使我国企业走出去,提高对外财务信息的可比性,会计准则国际趋同无可选择。

1.2财务信息无法满足内部管理需求

现行财务报告是标准化的通用报告,即向不同的信息使用者提供格式、内容相同的财务报告,这难以满足财务信息使用者对信息需求的多样性和特殊性。在人类步入信息时代的今天,随着计算机网络和通讯技术的发展,改变现行财务报告体系单一的披露方式,不仅成为可能,也成为必然;传统以行政隶属关系为基础的逐级上报的通用性的财务报告制度已难以完全适应变化的经济环境。因此,如何妥善解决信息使用上的差异问题对未来信息披露形式提出了挑战。同时现行财务报告体系披露方式不够完善,表外信息披露不充分、不规范。表外信息不能在财务报表中披露,但对企业来讲又是十分重要的,是财务报表必要的补充。而作为一个完整的财务,未能在报告中全部列示信息对用户决策影响重大。因此多样的财务信息是非常必要的。

1.3企业很难及时的获取内部财务信息

财务信息分为对内和对外信息,对外的指的是具有一定格式的报告通常用于政府报告,对内是指内部管理需要的一些报告;但是由于我国企业大多数是由手工方式转变过来,所以很难实现。同时,现行财务报告的时效性不强,在信息时代,信息作为一种商品,其价值不仅是体现于其内容,很大程度上也取决于及时与否。及时有效的信息为商家带来滚滚利润,而延迟之后信息可能导致商家丧失商机。而现行财务报告的披露无法达到会计信息质量的及时性。

1.4准则差异对财务信息系统的影响

由于我国国内很多集团化企业是在美国或香港、新加坡等地上市,所以报告涉及到多准则;另一方面由于发达国家与发展国家的社会背景不同,必然存在很多的差异,所以,在国外上市的国内公司需要提供满足多准则下的财务报告。

2.集团化企业多准则报告本质分析

随着企业的发展,现代企业不再是一个单一的组织单元,而是更多的向以母公司制的集团化企业发展。同时,利用集团化的协同优势,整合市场资源,以便于实现企业的股东财富最大化。

2.1多种会计报告体系本质

集团化公司财需要多种会计报告,既要满足集团及其下属企业的对外提供报告,也要满足集团对下属企业的管控。同时,由于集团化企业还具有多币种等业务,所以多币种结算下的报表也需要在会计报告中体现。

2.2多种会计准则的本质

在国外上市的国内公司要根据境内、境外不同准则提供多准则会计报告。

2.3财务报告分离的本质

为了加强企业集团总部对下属企业的管理、企业必然会对下属公司提出相应的指标,进行严格考核;所以考核指标必然会在财务报告上进行分离,比如有的企业采用“考核表”的方式等等。

3.集团化企业多准则报告实现方式

传统的方式下,单一企业只要考虑单一的核算主体即可,但是在多准则多报告的要求下就要改变原有的管理方式,例如采用集团型的多账簿形式等等。下面就实现集团化企业多准则报告的实现方式做探讨。

3.1多账簿方式模型

在传统会计中,一个会计主体只有一个一会计账簿。而在多账簿的核算体系中,一个会计主体可以具有多个账簿,这多个账簿可以采用不同币种、不同会计期间和不同会计制度进行会计核算,从而提供满足不同需要的会计报告。尽管一个会计主体可以具有多个账簿,但这多个账簿并不是完全独立的,因为它们都是反映同一会计主体的发生的业务,只是反映的规则不同,所以有所差异。因此,各账簿中的一些凭证数据可以通过一定的规则进行财务折算。如图1-1所示

3.2会计科目设计

通过设置统一的会计政策的科目表来进行平行记账,如分别设置,中国帐,香港帐;且同时使用一套科目表(运营科目表),在记账的时候通过选择不通分类帐的方式将计入到不通准则和要求下的科目中。

3.3记账设置与报表编制

会计记账是收集会计数据的最源头,在多报告多准则设计中通过在会计记账中实现的分类账与主导分类帐的切换实现了上述的要求,同时,通过工具分别取得分类账与主导分类帐得出上述所需要的报告。

4. 集团化企业多准则报告的系统应用实现(以SAP为例)

4.1某集团背景介绍

某集团始建于1900年,是中国著名的化工行业集团之一。主营业务覆盖粗化工到精细化工。其业务分布在全国各个省市,包括广西、江苏、四川、河南、新疆乌鲁木齐、辽宁、浙江、云南等地。到目前为止,某集团在册职工10万人,实现销售收入100亿元,市场综合占有率为10%。综合实力位居中国企业100强。

4.2某集团业务需求

由于某集团是在香港上市,所以需要基于HK香港准则和PRC中国准则的两天财务报告(外部报告),同时,由于经营管理需要还需要一些内部管理报告。

4.3某集团多准则多报告实现(以SAP为例)

4.3.1定义多账簿模型

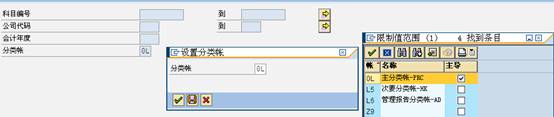

通过分别定义主导分类帐PRC和次要分类帐HK已经管理报告用分类帐来实现多账簿模型。如图1-2所示。

4.3.2定义核算原则与科目

4.3.3会计科目设计与会计记账

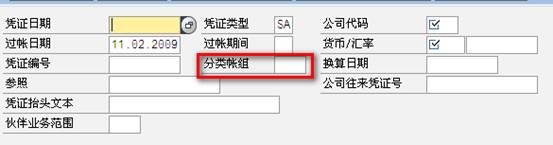

会计记账时通过选择不同的分类帐可以记账到不通的分类帐,同时在会计科目设计**们采用了一个会计科目(即把这几类业务所要用的科目做合集),在记账的时候在通过系统本身的校验来检验数据的正确性。数据录入如图1-4所示

4.3.4多准则多报告实现

通过上述定义的记账后,数据已经记录到数据库中我们,可以选择不同的分类帐来出不同的报表,现在的一切都变得非常简单。如图1-5所示

综上所述,利用多账簿模型是可以实现多准则与多报告的功能的,但是这些是要借助于有一个良好的信息平台,上面只是抛砖引玉,更多的还需要我们更深一步的探讨。

关于赛锐信息

作为SAP的资深合作伙伴,赛锐信息是一家专业提供SAP行业化管理软件解决方案的顾问公司,致力于为企业提供SAP ERP系统咨询服务、IT规划、业务流程优化、信息系统实施、行业信息系统方案开发,运营外包及售后维护等全面的服务方案。已服务1000+家不同行业、规模的大中小型企业客户。在电子高科技、汽车零部件、印刷包装、医疗器械、快消品、专业服务等行业信息化管理领域具有领导性地位。

作者:SAP权限管理 QQ:2651000673