SAP License:GR/IR和暂估入库设计思路的简单对比

第五节 GR/IR科目

相关Tcode:OBYP|F.19|F.13|MB5S|MR11|MR11SHOW

有个家伙说谁能帮他整明白GR/IR,就免费为谁干两天“苦力”,我猪圈正有几头猪要弄到屠宰场,所以很想请他帮忙扛过去。

什么是 GR/IR?

GR/IR 英文全称是Goods Receipt/Invoice Receipt,和中国的物资采购|材料采购科目类似,看看国内对类似科目的相关描述:

原企业会计制度设置“物资采购”会计科目核算企业购入材料、商品等的采购成本,无论企业采用实际成本还是采用计划成本进行材料、商品的日常核算,均可以使用本科目。1.对于工业企业可以将本科目改为“材料采购”科目来进行材料的日常核算.。

2.对于商品流通企业因采购商品而在期末发生的在途商品,以及采用实际成本核算材料、商品的企业,可以将本科目改为“在途物资”科目核算.。

3.新准则似乎取消了“物资采购”科目的使用,并明确区分了“材料采购”和“在途物资”两个科目的核算内容。其中,“材料采购”科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本,本科目应当按照供应单位和物资品种进行明细核算;“在途物资”科目核算企业采用实际成本(或进价)进行材料(或商品)日常核算,货款已付尚未验收入库的购入材料或商品的采购成本,本科目应当按照供应单位进行明细核算。

“物资采购”和“材料采购”俩科目核算内容实际一样,只是科目描述不同而已。

一.GR/IR科目配置

1.设置GR/IR科目(Tcode: OBYC->WRX)

在OBYC->WRX中设置该科目通常就E文就叫”GR/IR”,中文名称国内有用”材料采购”或直接使用”应付帐款-应付暂估”科目,直接使用“应付帐款–应付暂估”科目的企业通常是不允许票到货未到的业务发生,确定应付帐款是非常谨慎的,毕竟将钱从腰包掏出去是件难受的事情,所以一般要求起码3单(3单通常指供应商的送货单,企业的收货单和供应商发票,或更多单)匹配,如果不是垄断性的强势供应商货未到先送发票过来门都没有。

期末国内是要求GR/IR科目(材料采购)科目在月末重分类到”在途物资”和”应付帐款-应付暂估”科目分别列在资产负债表的在资产和负债两边,采用的Tcode:F.19进行分类,做F.19的企业通常同时会有”票到货未到”和”货到票未到”的业务。

如果企业是基本不存在”票到货未到”的业务,GR/IR科目就是“应付帐款-应付暂估”,实际上F.19重分类也就没有必要折腾,如果这样GR/IR直接就挂负债项。

特别地,在跨国集团项目中,由于涉及多个会计科目表,可以使用增强LMR1M002(Tcode:

SMOD|CMOD)增强GR/IR科目。

2.设置GR/IR调整科目(Tcode:OBYP|OBL1)

OBYP中GR/IR调整科目配置一般推荐的配置方法是使用4科目, 其中调整科目专门设置一个中间科目比如叫”GR/IR调整”,GNB(货到票未到)|BNG(票到货未到)分别调整到”应付帐款-应付暂估 ”和”在途物资”,和”GR/IR”科目本身共涉及4个科目,这样,在做F.19对系统读取所有的GR/IR数据处理后后产生的凭证如下:

Dr:GR/IR调整 Cr: 应付帐款–应付暂估(货到票未到)

Dr:在途物资 Cr: GR/IR调整(票到货未到)

强调:对于”货到票未到”业务,ERP将GR/IR科目重分类到”应付帐款-应付暂估”是汇总数,并不区分供应商,这样应付帐款帐龄明细就缺少这块,通常需要认为编写程序抓去数据。

这样设置的好处在于F.19时GR/IR重分类不直接使用GR/IR科目,有专门的GR/IR分析报表的企业这样做比较合适,这就是GR/IR科目的月末重分类。

注意:重分类分录在下月初会冲回,满足了资产负债表的需求。

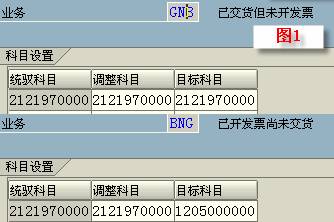

下面介绍一种OBYC配置GR/IR科目的实例,如图1。

图1中科目:2121970000(应付帐款-应付暂估),1205000000(在途物资)。

其中“统驭科目”表示OBYC-WRX中设置的“GR/IR”科目,“调整科目“是中间科目,”目标科目“为调整后的目标科目,前面说过,采用4科目比较方便,而图1中实际上只用了2个科目,GR/IR科目和调整科目设置的都是”应付帐款–应付暂估“科目,这种设置通常假设的是企业一般不允许”票到货未到“的业务,即使有此等业务,比如某些垄断供应商你得叫他大爷排好长对才能买到货, 企业也可走”预付请求和预付帐款流程“。

注:GR/IR中间科目实际上除了用在正常的材料采购交易上,对于成本中心的费用采购,服务采购等也使用该中间科目。

二.选择基于收货的发票校验

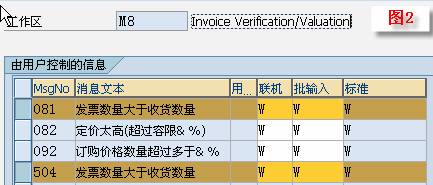

通常,企业是收到供应商货物并成功质检后才进行发票校验(Tcode:MIRO),MIRO要求供应商的送货单,仓库的收货单和供应商发票相匹配才确定应付,此时,可以在供应商主数据的采购数据->控制数据->基于收货的发票校验选上此标志,意味着一定要收货才能发票校验,系统可设置错误消息禁止”票到货未到”的业务,如图2。

后勤模块提供了相当数量的用户控制消息,现在只要将M8 081/504设置的消息类别设置为”E”就禁止了”票到货未到”业务, 图2中只是警告。

三.GR/IR科目查询和清帐(Tcode:MB5S|F.13|MR11|MR11SHOW)

MB5S:GR/IR余额分析

F.13:自动清帐,清帐即国内所谓的”核销”, 请参考详细清参考本书期末清帐付款小节,清帐通常可以根据PO+PO Item号自动清帐,这功能有时也非常不好使。

MR11|MR11SHOW:原则上,GR/IR在收货和发票校验时应该在数量和金额上完全Match,但是差异通常也是难于避免的,从而产生所谓的量差和价差。比如,运送的货物如果是液体,会有水分蒸发带来的差异,挂在容器壁上的损失;某炼油工厂采购原油时可能采购订单上数量暂时是1500吨,企业收货时计量为1499.05吨,商检报告为1499.03吨,供应商发票上1500.05吨等,这些差异量差可使用MR11清掉,过帐在”材料采购差异”科目。

出现价格差异也很常见,企业以1.2元/个的价格收进1000个某原料,由于价格上涨/下跌原因,发票上可能是1.25或1.15元,由此产生价格差异。

还有一些特殊情况,收货100个,入库检验没问题,在生产过程中发生10个质量问题,于是供应商同意只开90个的发票,也可使用MR11整一整。

四.GR/IR处理的不同方式

国内对类GR/IR采用了另一种方式,将材料采购入库核算分成3种情况,大致如下:

1. 货票当期全到

2. 票到货未到

不做任何处理,等货物真正入库才进行钩稽核销。

3. 货到票未到

在存货核算系统中,分外购入库核算和存货暂估入帐两种方式,暂估计方式又分两种:手工暂估和使用计划价/最新出入库价暂估。

暂估入帐处理方法分:单到冲回和月初一次冲回,单到冲回业务流程相对清楚,对帐方便,但会计制度上是要求使用月初冲回的,两种方式已经确定,不得随意修改。

现在对比国内外GR/IR处理的设计思路:

1. 国外ERP统一使用GR/IR中间科目,在材料入库和发票校验时除非确实有量差,原则上要求两者数量,如果数量相等,系统会绝对将GR/IR清平在各货币类别自动清平,为了说明情况,列一个表格:

采购入库和发票校验业务场景:

采购入库:

采购价10元/个,数量1000个,假设使用了USD做附加本位币,USD/RMB=7.6

入库凭证:

Dr:原料10000(RMB) 1315.79USD

Cr:GR/IR 10000(RMB) 1315.79USD

发票校验情形一:

汇率变化: USD/RMB=7.5,发票上数量1000.

发票凭证对应的会计凭证:

Dr: GR/IR 10000(RMB) 1315.79(USD)

汇兑损失 0(RMB) 17.54 (USD)

Cr: 10000(RMB) 1333.33(USD)

汇兑损失这行有点意思,RMB为0,却有USD数,因为系统一定保证清平GR/IR科目.

发票校验情形二:

汇率使用当天即时汇率7.5,由于某种原因,供应商决定给价格优惠,9.5元/个,发票数量1000.

发票凭证对应的会计凭证:

Dr: GR/IR 10000(RMB) 1315.79(USD)

汇兑损失 0(RMB) 17.55 (USD)

Cr: 9500(RMB) 1266.67(USD)

原材料(使用移动平均价)|材料采购差异(使用计划价) 500(RMB) 66.67(USD)

同样, 因为系统一定保证入库和发票校验后清平中间GR/IR科目.

发票校验情形三:

汇率使用当天即时汇率7.5,50个在生产环节才知道质量问题,供应商发票数量950.

如果发票校验时输入950,则GR/IR只清

Dr: GR/IR 10000* 950/1000 (RMB) 1315.79*950/1000(USD)

如果没启动物料分类帐可以在发票校验时输入1000,将GR/IR冲平,否则输入950后此PO项将造成GR/IR不平,此时可使用MR11搞定。

2. 国内使用单到冲回应该会造成大量红蓝冲凭证,如果供应商多次送货后隔几个月才送来发票估计处理更麻烦,大概看了一下处理过程,感觉业务逻辑含混霉涩,一下子难于理解。

前面说过, GR/IR的处理使用F.19只集中产生4个凭证, 本期的”应付暂估”和”在途物资”调整两个凭证,同时在月初冲回,非常方便,这种处理方法简洁明了。

共同缺点:

实际上这种业务比较少,即材料入库和发票校验差异较大并且发票是跨月,则巨大差异抛在发票当月对损益造成一定影响,这种情况跨期间实际上怎么都难于避免。

关于赛锐信息

河南赛锐信息科技有限公司(简称“赛锐信息”)是一家致力于SAP ERP系统应用的服务商,公司立足打造基于AMS产品套件的企业信息化解决方案,结合前沿技术追求最佳用户体验、企业信息化优秀解决方案和企业级产品应用的供应商。公司自主研发的AMS系列软件产品是国内首个用于SAP权限风险识别的增强系统,也是同行业用户精益化管理解决方案中最优的解决方案,作为用户管理、风险规避和信息审计的辅助工具,其有助于规范企业的管理行为,帮助建立合规的管控流程,有效提高企业IT资产投资回报率;AMS系列产品在各项技术指标上拥有完全的、独立的领先优势,可以满足市场竞争、技术许可和标准制定等方面的需要。

作者:SAP权限管理 QQ:2651000673